ログイン

ログインブログ個人トップ | 経営者会報 (社長ブログ)

銀行融資コンサルタント 瀬野 正博 の銀行融資取引や資金調達に関するブログです

- ブログトップ

- ブログ個人トップ

2012年07月13日(金)更新

政府系金融機関の低格付け企業への対応

私は「政府系金融機関の御社への対応はどんな感じですか」とお客様や有料相談を利用してくださった経営者さんたちに、よく質問させていただきます。そうすると、大体は以下のような答えで、あまり良い話を聞きません。

・特に業績に大きな変化はないのに最近冷たい

・リスケの相談に行ったら態度悪くて腹が立った

・まともに審査すらしてくれなかった

・こんなところもう利用しない

・使えない

・もう行かない

・殴りたい

経営者さん側からしか話を聞いていませんが、政府系金融機関への不満をよく聞きます。よく話を聞いていると、担当者の話し方や態度が気に入らないという人が多いみたいです。

私のところに相談に来られるのだから、何かしら調子が悪い会社さんが多いのですが、ちょっと融資に消極的と感じることが多いです。逆に保証協会は積極的なことが多く、世話になっていると感じる経営者さんは多いように思います。

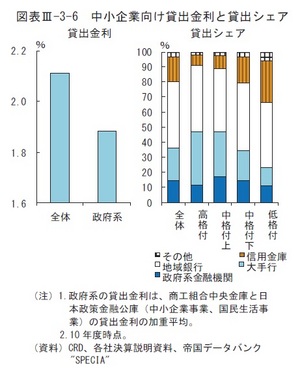

日本銀行の金融システムレポート2012年4月号の中にこのような図表がありました。

http://www.boj.or.jp/research/brp/fsr/fsr120419a.htm/

(日本銀行 金融システムレポート平成24年4月号P22の図表Ⅲ-3-6を引用)

ちょっと見づらいですが、青色の政府系金融機関は高格付けや中格付けと比べると、低格付けの中小企業に対する貸出シェアは低いことが分かります。

政府系金融機関というと、民間の銀行が融資を躊躇するような低格付けの企業でも支援するというイメージがありますが、決してそうではないようです。低格付けでも支援してくれるのは、信用金庫や地方銀行だとこの資料からは言えそうです。

その一方で、銀行側から「自行よりも良い条件で、融資先が持って行かれる」と不満を持っている話を聞きます。先ほどの図表にもあるように、政府系金融機関の方が貸出金利は低い等、条件面で民間銀行よりも優位にあることが多いためです。

政府系金融機関は民業補完機能の発揮によって、低格付け先への支援を期待されているわけですが、低格付け先への融資は消極的で、高・中格付け先への融資に積極的となると、高・中格付け先への貸出競争激化の原因の一つにもなり、銀行側からは民業圧迫と批判が出てくるかもしれません。

最初の方で政府系金融機関への不満を書きましたが、逆に積極的に支援してもらっている私のお客様も存在します。融資を断られたり、担当者の態度が気に入らなかったりしても、やはり中小企業にとって資金調達の選択肢の1つとして重要ですから、良好な関係を築けるよう努力してほしいと思います。

・特に業績に大きな変化はないのに最近冷たい

・リスケの相談に行ったら態度悪くて腹が立った

・まともに審査すらしてくれなかった

・こんなところもう利用しない

・使えない

・もう行かない

・殴りたい

経営者さん側からしか話を聞いていませんが、政府系金融機関への不満をよく聞きます。よく話を聞いていると、担当者の話し方や態度が気に入らないという人が多いみたいです。

私のところに相談に来られるのだから、何かしら調子が悪い会社さんが多いのですが、ちょっと融資に消極的と感じることが多いです。逆に保証協会は積極的なことが多く、世話になっていると感じる経営者さんは多いように思います。

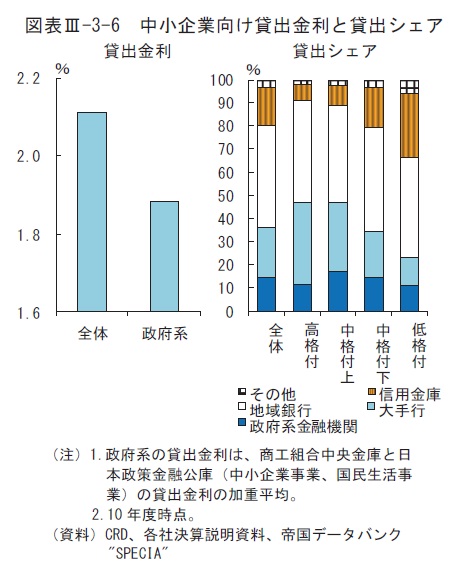

日本銀行の金融システムレポート2012年4月号の中にこのような図表がありました。

http://www.boj.or.jp/research/brp/fsr/fsr120419a.htm/

(日本銀行 金融システムレポート平成24年4月号P22の図表Ⅲ-3-6を引用)

ちょっと見づらいですが、青色の政府系金融機関は高格付けや中格付けと比べると、低格付けの中小企業に対する貸出シェアは低いことが分かります。

政府系金融機関というと、民間の銀行が融資を躊躇するような低格付けの企業でも支援するというイメージがありますが、決してそうではないようです。低格付けでも支援してくれるのは、信用金庫や地方銀行だとこの資料からは言えそうです。

その一方で、銀行側から「自行よりも良い条件で、融資先が持って行かれる」と不満を持っている話を聞きます。先ほどの図表にもあるように、政府系金融機関の方が貸出金利は低い等、条件面で民間銀行よりも優位にあることが多いためです。

政府系金融機関は民業補完機能の発揮によって、低格付け先への支援を期待されているわけですが、低格付け先への融資は消極的で、高・中格付け先への融資に積極的となると、高・中格付け先への貸出競争激化の原因の一つにもなり、銀行側からは民業圧迫と批判が出てくるかもしれません。

最初の方で政府系金融機関への不満を書きましたが、逆に積極的に支援してもらっている私のお客様も存在します。融資を断られたり、担当者の態度が気に入らなかったりしても、やはり中小企業にとって資金調達の選択肢の1つとして重要ですから、良好な関係を築けるよう努力してほしいと思います。

バックナンバー

| <<前月 | 翌月>> |

| |

| |

| |